2025/07/01

◆NSR通信2025年7月号◆「遺族厚生年金の見直しについて」

遺族厚生年金の見直しについて

令和7年5月16日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」を第217回通常国会に提出し、衆議院で修正のうえ、6月13日に成立しました。

1.見直しの対象者について

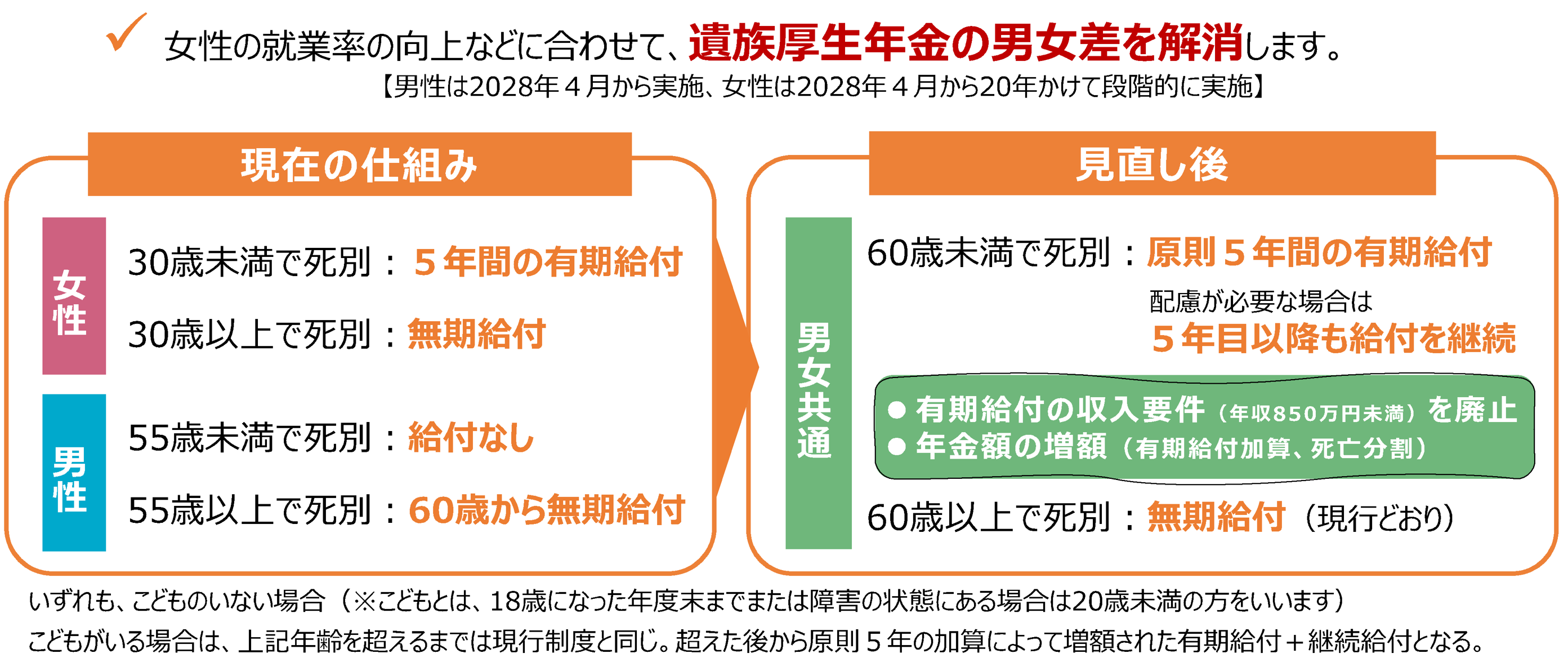

① 法案では、遺族厚生年金の見直しは2028年4月施行予定。

② 見直しの施行直後に原則5年の有期給付の対象となるのは、18歳年度末までの子がいない、2028年度末時点で40歳未満の女性であり、新たに対象となる30代の女性は推計で年間約250人となる(20代については既に5年の有期給付となっている。)。

③ 一方で、施行直後から妻を亡くした18歳年度末までにある子のない男性(20代から50代)は、新たに5年の有期給付が受給できることになり、対象者は推計で年間約1万6千人となる。(女性と同程度に男性も遺族になると仮定した場合)

2.見直しの影響を受けない方

④ (1)すでに遺族厚生年金を受給している方、(2)60歳以降に遺族厚生年金の受給権が発生する方、(3)2028年度に40歳以上になる女性、は見直しの影響はない。

⑤ 18歳年度末までの子がいる方は、子が18歳年度末になるまでの間の給付内容は現行制度と同じである(⑧参照)。

3.見直し後の5年の有期給付と継続給付について

⑥ 有期給付の額に新たに加算(有期給付加算)が上乗せされ、5年有期給付の遺族厚生年金の額は現在の約1.3倍となる。

⑦ 5年有期給付の終了後も、(1)障害状態にある方(障害年金受給権者)、(2)収入が十分でない方は、引き続き増額された遺族厚生年金を受給することができる。収入が、単身の場合で就労収入で月額約10万円(年間122万円(※))以下の方は継続給付が全額支給され、以降は収入が増加するにつれて収入と年金の合計額が緩やかに増加するよう年金額が調整され、遺族厚生年金の年金額にもよるが、概ね月収20万円から30万円を超えると継続給付は終了する。

※ 2025年度税制改正を反映した地方税所得に基づくと132万円(見込み)。また、夫と死別した妻が所得に関する要件を満たして地方税法上の「寡婦」に該当する場合は、年間204万程度となる。

4.子どもがいるケース

⑧ 18歳年度末までの子がいる方は、子が18歳年度末になるまでは現行制度と同じであり、見直しの影響はない(子が18歳年度末を迎えた後は、更に5年間は加算によって増額された有期給付+上記⑦の継続給付の対象となる。)。また、遺族基礎年金の子の加算額が増額(年間約23.5万→年間約28万)となり給付増となる。

【遺族厚生年金の見直しに対して寄せられている指摘への考え方】

https://www.mhlw.go.jp/content/12500000/001499009.pdf

【遺族厚生年金の見直しについて】

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

記事全体の確認、ダウンロードはこちら⏩NSR通信2025年07月号

その他の情報はNSRホームページへ

大阪オフィス

東京オフィス

東京オフィス

大阪市北区堂島浜1-1-8 堂島パークビル3階

東京都新宿区市谷田町1-19-2 ECS第19ビル3階

東京都新宿区市谷田町1-19-2 ECS第19ビル3階

TEL:06-6345-3777 FAX:06-6345-3776

TEL:03-6280-7156

TEL:03-6280-7156

Copyright © 社会保険労務士法人NSR All Rights Reserved.