2023/01/05

◆NSR通信2023年1月号◆「休職時の社会保険料について」

▼記事全体の確認、ダウンロードはこちらから▼

社員がケガや病気で休職した際の社会保険料(健康保険料・厚生年金保険料)について

1.私傷病休職とは

私傷病休職とは、社員がケガや病気などによって労働の提供が難しくなった場合などに、

社員としての立場を維持しながら、一定の期間の労働義務を免除することです。

したがって、雇用契約は休職期間中も維持されることとなります。

休職期間は、労働基準法上絶対に設けなければならないというものではありませんが、

休職期間を設けていなければ、社員がケガや病気などになった場合、即時解雇が必要と

なることも想定されます。

すなわち、休職期間とは、そういった事態を避ける解雇回避措置の側面も持っているため、

設ける場合は休職期間をどれくらいにするか、休職を適用する条件とは何かなどを慎重に

決めて就業規則に規定しておく必要があります。

最近では、精神疾患を発症して休職するケースが非常に多くなっています。

休職期間中は、ノーワーク・ノーペイの原則によって給与の支払いは原則として必要ありません。

しかし、休職期間中でも社会保険料は免除されませんので、従業員負担分・事業主負担分

ともに社会保険料を納めなければなりません

(※産前産後休業や育児休業の場合のみ社会保険料が免除される仕組みがあります)。

2.休職期間中の社会保険料(健康保険料・厚生年金保険料)について

上記で見たように、休職期間中でも社会保険料が免除されることはありませんので、

保険者(その保険制度を管理・運営している組織)に納める必要があります。

したがって、休職しているあるいはしていた社員から自己負担分を徴収する必要があります。

休職期間中でも給与を支給する会社であれば、支給する都度社会保険料を控除すれば

済みますが、そのような会社は限られています。

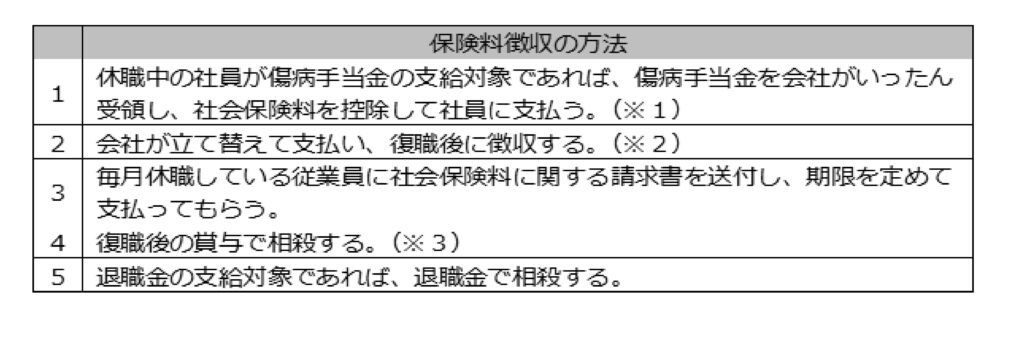

一般的には休職期間中の給与の支給はないため、具体的には次の方法から選択して

休職しているあるいはしていた社員から社会保険料を徴収することとなります。

※1 傷病手当金の受取代理を会社が行う場合は、社員の同意が必要であり、

傷病手当金支給申請書の受取代理人の欄を記載する必要があります。

また、社会保険料控除後は明細を発行しましょう。

※2 復職できないケースもあり、万が一社員が退職した場合は徴収が難しくなることから

この方法をとる場合は注意してください。

※3 ※2と同様復職できないケースも想定されることから、この方法も注意が必要です。

3.保険料の徴収方法について

会社としては、上表の3の方法をとるのが穏当といえます。

このように休職している社員からの社会保険料の徴収はそれ自体労力がかかる煩わしい業務と

なることが予想されます。

また、金銭の問題であることからもトラブルとなる可能性を含んでいますので、休職期間中の

社会保険料の取扱いについても就業規則に規定しておき、休職に入る社員には丁寧に説明して

同意を得ておくと良いでしょう。

大阪オフィス

東京オフィス

東京オフィス

大阪市北区堂島浜1-1-8 堂島パークビル3階

東京都新宿区市谷田町1-19-2 ECS第19ビル3階

東京都新宿区市谷田町1-19-2 ECS第19ビル3階

TEL:06-6345-3777 FAX:06-6345-3776

TEL:03-6280-7156

TEL:03-6280-7156

Copyright © 社会保険労務士法人NSR All Rights Reserved.